信用スコアとは、信用力という抽象的な概念を誰でもわかるように可視化した数値のことです。

もし信用スコアが社会に普及したら、自分や友達の信用力が簡単にスマホで確認できます。

信用スコアが社会に必要なインフラとして使われる世界は、まるでSF映画やアニメの舞台のようです。

SF小説のディストピアをイメージする人もいるはずです。

有名な作品だと、

-

日本のアニメ・映画「PSYCHO-PASS(サイコパス)[1]作品内には犯罪係数という信用スコア的な仕組みが頻繁に使われています。」

-

日本の小説「ユートロニカのこちら側[2]作品内には「情報等級(アガスティア・ランク)」という信用スコア的なサービスが登場しています。」

-

ジョージ・オーウェルの小説「一九八四年」

-

オルダス・ハクスリーの小説「すばらしい新世界」

などの作品で描かれた管理社会を連想させます[3] … Continue reading。

しかし、個人の信用力をスコアリングするサービスは邪悪なサービスではありません。

むしろ反対で、たくさんの人にメリットのあるサービスです。

とくに、日本のように規律を守り真面目に日々の生活を送っている人が多い国の場合、普通の人にはデメリットよりもメリットの方がはるかに多いように思います。

この記事では、まず信用スコアの意味や仕組み、使い方やメリットなどを広く浅く説明します。

そして、その後に世界中にある、個人の信用力をスコアリングするサービスを紹介します。

2019年8月現在、日本では信用スコアサービスはそれほど普及していません。

これには理由があります。

たくさんの会社が信用スコア事業への参入を表明していますが、そのうちのほとんどが、まだ準備中なのです。

なので、この記事では最新の普及状況や各社の準備状況も説明します。

普及状況だけを確認したい方は目次の項目をタップして、読みたい箇所から読み進めてください。

この記事を読めば、これからの日本で盛り上がるサービスである「信用スコア」について全般的な知識が身につくでしょう。

紹介した情報について深く知りたいという方は、記事の項目ごとに設置されたリンク先でそれぞれの詳しい情報を確認することも可能です。

※項目によっては詳細情報へのリンクはありません

このページの目次

信用スコアとは?

まず最初に、

信用スコアとは何か?

ここから解説します。

最初なので、初心者向けの概要的な説明です。

信用スコアについての知識を持っている方は飛ばして読んで大丈夫です。

ときどき信用スコアを「信頼スコア」と説明している記事を見かけます。

これは名前を混同しているだけで、信用スコアと同じ物事を指していると思います。

よって、信頼スコアについて知りたい方もこの記事を読むことで理解できるはずです。

信用スコアは「数値化された信用力」

冒頭でも述べましたが、信用スコアとは

「数値化された信用力」

のことです。

運営会社によって異なりますが、信用力は2桁から4桁の数値で表現されることが多いです。

基本的には数字が高ければ高いほど、その人の信用力や信頼性が高いことを表します。

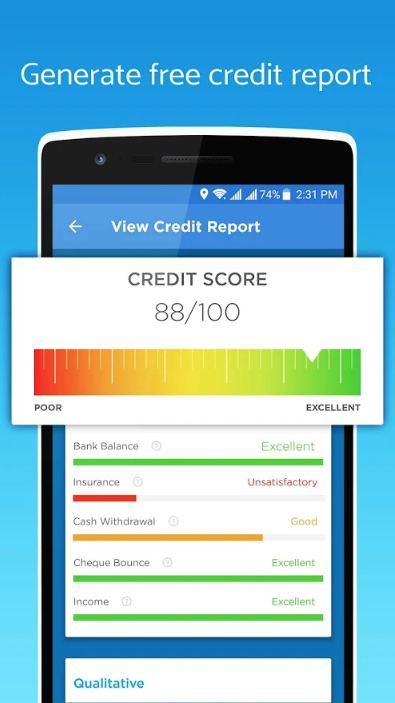

例をお見せします。

下の画像は、インドの「シュブローン」という個人向けキャッシングサービスで使われる、信用スコアの画面です。

この画面は、利用者の信用力が100点満点中88点であることを示しています。

つまり、この人の信用力はかなり高いのです。

信用力って何だろう?

信用スコアは数値化された信用力だと説明しました。

では、信用力とは何なのでしょうか。

人は他人を信頼するかどうかを、おおまかにはその人の

-

人柄

-

能力

をチェックして判断しているといわれています

※同志社大学心理学部教授をつとめる中谷内一也氏の著作「信頼学の教室」を参考

それぞれを少し補足すると

-

人柄:誠実さ・几帳面さ・真面目さ・公平さ・優しさ・約束を守るか

-

能力:お金を稼ぐ力・資格・経験・経歴・過去の実績

などの個人の性質が、信用力を判断する材料となっています。

信用スコアが高いということは、これらの性質を持ち、信頼できる人である可能性が高いことを意味します。

ここで気になる点があります。

成人した人間同士ですら、相手が信頼できる人物かどうかを精確に判断することは困難です。

友人と呼べるような間柄になっても、これは同様です。

それなのに、なぜ信用スコアは個人の信用力を数値で可視化できるのでしょうか。

キーになるのは

「新しい時代の石油」

です。

信用スコアはデータを分析して算出される

「データは21世紀の新しい石油だ」

という言葉があります。

これは、データが石油のように、さまざまな場所でエネルギー源として活躍する未来が到来することを予見しています[4]データをエネルギー源として動くのはAIです。。

信用スコアにおいてもデータ、とくに個人に紐づくデータは石油のような役割を持ちます。

なぜならば、信用スコアはデータを分析することによって算出されるからです。

信用力の判断材料となるデータが無ければ、信用スコアは作成できません。

信用スコアが活用される「データ駆動型社会」

すこし話が逸れます。

社会全体が、データ活用によって効率化されるという予測があります。

信用スコアもこのような、社会の中のいちサービスです。

信用スコアが普及するようなデータが活用される社会は

「データ駆動型社会」

と呼ばれます。

データ駆動型社会において、信用スコアはとても重要なサービスとなります。

信用スコア以外には

「情報銀行」

もデータ駆動型社会での新しいサービスとして注目されるはずです。

情報銀行は信用スコアと似ている部分がありますので、混同しないように注意してください。

分析に使われるパーソナルデータの例

ここで信用スコアの分析に使われるデータの事例をあげます。

特定の個人にひもづくデータは

「パーソナルデータ」

と呼ばれ、信用スコアの分析に使われます。

パーソナルデータデータは

-

直接的に関係のあるパーソナルデータデータ

-

統計上で相関関係があるとされているパーソナルデータデータ

この両方が使われます。

その人が真面目な人柄かどうかを判定するときは

-

クレジットカードの支払いを毎月遅延することなく支払っているか

-

facebookのコメントに対してマメに返信しているか

などのパーソナルデータが使われる可能性があります。

それぞれを分けると、

-

クレジットカードの支払いに関するデータは直接的に関係のあるデータ

-

Facebookのコメントの返信が相関関係があるデータ

このようになります。

これはあくまでも例です。

本当に相関関係があるかはわかりません。

しかし、生活の中で記録されるひとつのデータは他の要素とたくさんの相関関係を持ちうる可能性があります。

よって、無意識の行動が自分の信用スコアに影響を与えることがあるのです。

AI(人工知能)が信用スコアを算出する

話を戻します。

信用スコアはデータを分析して算出される、と説明しました。

では、信用スコアを最終的に算出するのは誰なのでしょうか。

これはAI、人工知能です。

人間ではなく、人工知能が設計されたアルゴリズムをベースにして人の評価を機械的に計算しているのです。

この状況もじゅうぶんにSF的ですね。

起源はアメリカのクレジットスコア

信用スコアはかなり新しいサービスです。

しかし、信用スコアのモデルになったであろうサービスはあります。

それは、アメリカの

「クレジットスコア」

です。

アメリカでは、生活のあらゆる場面で自分のクレジットスコアの提示が求められます。

クレジットスコアは1980年代にフェアアイザック社が開発したとされているので、30年ほどの歴史があります。

このクレジットスコアの仕組みを「信用スコア」としてバージョンアップし、普及させたのが中国の

「芝麻信用」

です。

https://pecu-nia.com/zhima-xinyong/

芝麻信用は2015年にサービスがはじまり、中国国内で数億人規模の利用者がいます。

世界的に見ても、圧倒的なナンバーワンの信用スコアでしょう。

日本の企業はおそらく芝麻信用の大成功を見て、これを日本でも成功させようとしているのだと思います。

ここまで、信用スコアの概要を説明してきました。

ここからは、サービスとしての信用スコアの仕組みを説明します。

信用スコアの仕組み

次は信用スコアの仕組みについてです。

ここでは、サービス全体の解説もおこないます。

内容としては、ここまで説明した部分の補足でもあります。

信用スコアに対しての理解や知識をより深めたい方はぜひ読んでください。

民間企業がサービスを運営

日本で信用スコアを運営するのは民間の企業です。

政府や省庁ではありません。

おとなりの中国では国家が

「社会信用システム」

という仕組みを採用しています。

ややこしいことに、中国の民間企業による信用スコアも社会信用システムと並列で存在しています。

このあたりが混同して伝わっているのか、

社会信用システム=信用スコア

と勘違いしている人もいるようです。

しかし、このふたつは別のサービスです。

そして、日本では政府ではなく民間企業が信用スコアサービスを運営します。

信用格付け事業は認可制ではない

運営する企業の部分で補足します。

個人に対して信用スコアを付与する事業は、厳密には「個人向け信用格付け事業」とも呼ばれます。

そして、個人向け信用格付け事業を開始するにあたって免許や資格等は不要です。

だから、別に企業ではなく個人でも個人向けに信用スコアを作成する事業をはじめられます。

しかし、信用スコア事業はパーソナルデータを扱う繊細なビジネスです。

将来的には、省庁などによる許認可等が必要になるかもしれません

アルゴリズムの変化等で信用スコアは上下する

信用スコアの数値は定期的に変動します。

これは主に、信用スコアを分析・算出する人工知能のアルゴリズムの変化によるものです。

理由はアルゴリズムの変化だけではありません。

他にも

-

分析に用いるパーソナルデータの内容の変化

-

社会の常識や道徳の変化

などによっても変動します。

個人の性格や能力が常に変わるように、信用スコアの数値も変わるのです。

ただ、運営会社によって更新頻度は異なります。

信用スコアを上げる方法

簡単に、信用スコアを上げる方法を解説します。

ただ、100%の確率で信用スコアを上げる方法はありません。

あるとしたら運営会社によって公表されている方法だけです。

信用スコアは人工知能が算出します。

人工知能の信用スコア算出アルゴリズムを完璧に把握することは、人工知能の開発者にもできません。

なので、

「信用スコアを高くしたい」

と考える人にできることはそれほど多くありません。

-

信用スコアが高くなるであろう行動を推測する

-

推測した行動を実行してデータとして残す

-

たくさんの分析用データを運営会社に提出する

これくらいです。

信用スコアは人工知能がパーソナルデータを分析して算出されます。

なので、人工知能に高く評価されるであろうデータを人工知能に提出する。

信用スコアを上げるためには、これらの行動を繰り返すことが大事です。

分析に使えるデータが多いとスコアが高くなる?

信用スコアを上げる方法について補足します。

信用スコアには、パーソナルデータはたくさん提出すればするほど信用スコアが高くなるという傾向があります。

なので、提出できるデータをたくさん持っていた方が有利です。

良くないのは

「データがない」

という状況です。

パーソナルデータが無いと、人工知能は信用力の精確な分析ができません。

人間も初対面の人同士では情報が少なく、相手の性格や能力の判断は難しいです。

これと同じことです。

データによって信用力が判断される時代では、意識的にデータをネット上の記録に残すという作業が大切です[5]良いデータを意識して残すことも大事です。。

この点に関しては、いまはスマホがあります。

スマホとスマホアプリをフル活用して、パーソナルデータをたくさん残すことが大事です。

AIは嘘のデータを見抜く?

信用スコアはデータを分析することによって算出されますが、データを提出するのはデータの保有者本人です。

では、データを提出する人が虚偽のデータを手入れて、これを提出したらどうなるのでしょうか。

この問題については、AIは本物か虚偽のデータなのかを見分けることができるので、嘘のデータを本物だと認識することはないと言われています。

にわかには信じがたい話です。

けれど、虚偽のデータが提出したデータの中に混ざっている場合、データ全体の整合性にズレが出る可能性があります。

このズレをAIは見抜く、ということかもしれません。

この説を確かめるにはじっさいに虚偽のデータを提出してみて、どのように信用スコアの数値が反応するかを確認するしかありません。

ですが、もし嘘がバレたらペナルティを受けるかもしれないので、あまりおすすめはできません。

個人が信用スコアを利用するメリット

ここからは、個人が信用スコアを利用することのメリットについて解説します。

しかし、信用スコアは数値が平均と比べて低いとあまりメリットが発生しません。

平均前後か平均以上の数値を獲得すると、様々なメリットが発生する仕組みになっています。

信用スコアが高いことによるメリット – 連携サービスで優遇される

信用スコアはただの数値です。

なので、ただ保有しているだけではほとんど意味がありません。

ステータス的なものとして、マウンティングに使ったり、自慢できる程度です。

これでは非生産的です。

信用スコアはただ保有するだけでなく、信用スコアと連携するサービスを利用して初めて活用できます。

というのも、高い信用スコアを持っていれば、提携しているサービスにおいて

-

良い条件・待遇で利用できる

-

審査などに自動的に合格する

などのメリットが期待できるのです。

わかりやすいのは、個人向けのローン・キャッシングなど「消費者金融」と呼ばれる業界です。

消費者金融では、融資申込み者の信用スコアが高いと

-

貸付の金利が低くなる

-

契約限度額が高くなる

などのメリットの発生が期待できます。

他にも様々なメリットがあります。

詳細は、高い信用スコアを得ることのメリットを解説した下記ページで確認してください。

信用スコアが低いことによるデメリット

信用スコアが低いことによるデメリットについても簡単に解説します。

信用スコアが低くても、高い時と同じで連携サービスを使わなければ特にデメリットはありません。

ただ、連携するサービスにおいては信用スコアが高い人ほどは優遇されません。

けれど、信用スコアが低くても特に悲観する必要はなくて、

-

信用スコアと連携していないサービスを使う

-

信用スコアが上がるようにコツコツ努力する

などで解決できます。

個人が信用スコアを利用するメリットを解説しました。

次は、信用スコアが社会にどんなメリットや影響を与えるかに移ります。

信用スコアは社会にどんな影響やメリットをあたえるか?

信用スコアは社会にも大きな影響を与えるサービスです。

ここでは、社会にどのような影響やメリットを与えるかを考えたいと思います。

ゆるやかな法律として作用が期待できる

信用スコアが高いと、利用者は様々なメリットを得ることができます。

普通の人なら、誰もが得をしたいと考えます。

だから、信用スコアを高い状態で保ちたい望みます。

「信用スコアを高くしたい(得したい)」

という気持ちがあると、利用者は信用スコアが高くなるような行動をするようになります。

人の社会には、ルールや禁止されていることが明文化された「法律」が欠かせません。

信用スコアは道徳的・倫理的な行動をして、それをデータに残すことによって高くなります。

法律とは違い違反(信用スコアが低くなるような行動)しても罰則はありません。

しかし、違反するような行為をしたら信用スコアが低くなるというデメリットが発生します。

デメリットが発生するのであれば、人はデメリットが発生するような行動を控えます。

なので、信用スコアはゆるやかな法律のように社会に作用するものと捉えることができます。

よって信用スコアが普及することにより、社会には

-

人々のマナーが良くなる

-

(他者からの評価を気にして)人が他人のことを配慮する社会になる

などの影響が出ると思います。

明文化された法律とは違い、信用スコアはより穏やかで可変性に富んだ社会のルールの構築に役立ちそうです。

インターネットが普及したこれからの時代においては、法律以外にも信用スコアのような仕組みがあった方が人はSNSを使った

-

炎上・炎上の拡散

-

誹謗中傷

-

フェイクニュース

-

いじめ

などを止め、「良い人」として行動しそうな気がします。

コミュニティや組織の時代から「個人の時代」へ移行する際の象徴のようなものとして信用スコアが機能するかもしれません。

キャッシュレス決済やシェアリングエコノミーが盛り上がる

続けて補足します。

信用スコアが社会に浸透すると、信用スコアを高くしたいと考える人が増加します。

信用スコアは、パーソナルデータを分析することによって作成されます。

そして、パーソナルデータは

-

キャッシュレス決済

-

シェアリングエコノミー

-

CtoC系サービス

などの利用者から取得しやすいと考えられます。

これらのサービスを運営する人たちも、積極的に信用スコアを導入するでしょう。

なので、もし信用スコアを上げたい人が増えればスコアアップを目的としてこれらのサービスを利用する人が増加するはずです。

とくにシェアリングエコノミーについては、日本ではなかなか定着しませんでしたが、信用スコアをきっかけに普及するかもしれません。

信用スコアが新しい問題を生む可能性もある

信用スコアは個人や社会にメリットのあるサービスです。

しかし、どんな物事でも良い面と悪い面があります。

信用スコアの場合は、悪い面として

-

人工知能による判断ミス

-

格差や差別の助長

-

監視社会によるメンタルヘルスへの悪影響

-

信用スコアをネタにした詐欺等の犯罪増加

F

などが考えられます。

この中でも格差や差別の助長は特に大きな問題です。

最悪の場合、「バーチャル・スラム」という新しい言葉の大流行をまねきかねません。

「犯罪スコア」「危険スコア」として応用される可能性も

信用スコアはパーソナルデータを使って個人の信用力を可視化したサービスです。

データを分析することにより個人の信用力がわかるという事実に、データ分析の可能性を感じる人は多いでしょう。

このような人たちの中には、信用スコア的なサービスを犯罪などの分野でも活用しようと考える人もいるはずです。

となると、

-

犯罪スコア

-

危険スコア

などのネガティブな数値で個人の犯罪性や危険性を格付けする社会が到来するかもしれません。

じっさいイギリスやアメリカでは犯罪予測にビッグデータとAIが使われています[6]https://www.gizmodo.jp/2018/11/british-cops-ai-flags-people-for-crimes.html。

このような犯罪予防のための予測はSF的で怖さを感じます。

しかし、恐怖よりも利便性が勝ると多数の人が判断したとき、犯罪スコアのような仕組みが一気に普及する可能性はじゅうぶんにあると思います。

信用スコアを診断・確認する方法

信用スコアの概要やサービスの仕組みについての解説は、ここまでで終わります。

ここからは、個人が信用スコアを利用したいと思った時、どうすれば良いかを解説します。

流れとしてはシンプルで、

-

利用する信用スコアサービスを選び登録する

-

パーソナルデータを提供する

-

信用スコアの作成

このようになります。

どのサービスで信用スコアを作成するかを選ぶ

まず利用者が悩むのは、複数ある信用スコアサービスから、どれを選ぶかです。

自分に合いそうなサービスを選ぶポイントとしては

-

普段使っているサービスの運営会社から選ぶ

-

提供できるデータが多いサービスを選ぶ

-

提携している外部のサービスを確認して選ぶ

などがあります。

信用スコアはほとんどが有名インターネット企業が運営しています。

なので、自分が普段使っているサービスを運営している会社が信用スコアサービスを運営しているなら、それを選ぶのが最も楽です。

有名どころだと

-

チャットアプリのLINE

-

フリマアプリのメルカリ

などが信用スコアサービスへの参入を表明しています。

※メルカリのサービスはまだはじまっていません。

パーソナルデータを提供する

サービスを選び、登録が完了したら、次はパーソナルデータの提供です。

ここで重要なのは提供する範囲を決めることです。

提供したく無いデータは提供する必要はありません。

ただ、提供するデータ量が多ければ信用スコアが高くなる傾向があるので、慎重に提供するデータを選んでください。

信用スコアの診断完了

データを提供したら、あとは信用スコアの作成を待つだけです。

信用スコアが作成されたら自身の信用力を確認して、提携サービスで利用してください。

信用スコアは定期的に変動するので、変動した値も確認しておきましょう。

信用スコアの作成は拒否することも可能

信用スコアのようなサービスに対して、管理社会的な恐怖や不安を感じる人がいます。

しかしほとんどの場合、個人のデータは任意での提供のもとに分析されます。

信用スコアを作りたくなければ、データ提供を拒否すれば良いだけです。

少なくとも日本の場合は、国家などが秘密裏に個人の情報を収集して、個人の信用スコアをマイナンバー(個人番号)にひもづけて管理しているなんていうことはありません。

信用スコアを算出・管理するのは民間企業です。

社会的に猛烈な批判を受けるようなことはできません。

日本やアメリカ・中国の代表的な信用力スコアリングサービス

個人を信用スコアで格付けするサービスは先進国を皮切りに世界中に広がりつつあります。

また、どのサービスも法律的な問題や社会的な問題を起こしながらもその便利さや話題性から徐々に普及しているという特徴があります。

ここからは、

-

中国

-

アメリカ

-

日本

の代表的な信用力スコアリングサービスを紹介したいと思います。

中国の芝麻信用

芝麻信用は中国のサービスで、

-

セサミ・クレジット

-

ゴマ信用

-

ジーマ信用

などと呼ばれます。

芝麻信用はアリババグループのサービスで、利用者は350〜950点でスコアリングされます。

2015年にはじまった比較的新しいサービスですが、すでに数億人もの間に普及し、世界を代表する信用スコアリングサービスとなっています。

芝麻信用の影響力は中国ではとても強く、

-

信用スコアの分析に使われるデータの量が多く

-

高い信用スコアを得ることによるメリットも大きい

ということから、中国人の行動や生活習慣を変えたとまで言われています。

注意したい点が1点あります。

中国では国家が主導する「社会信用システム」「社会信用スコア」という仕組みがあり、これと芝麻信用は混同されがちです。

しかし、そもそも運営元が違うので芝麻信用=社会信用システムではありません。

芝麻信用は国家ではなく企業が運営する民間の信用スコアです。

・芝麻信用webサイトURL

https://pecu-nia.com/zhima-xinyong/

アメリカのFICOスコア(クレジットスコア)

アメリカのFICOスコアは「クレジットスコア」とも呼ばれ、中国以上にアメリカ人(アメリカに在住する人も含む)の生活に深く浸透しています。

アメリカでは、

-

エキファックス

-

エクスペリアン

-

トランスユニオン

という3つの信用情報を収集している機関があります。

これらの機関が収集しているクレジットレポートをベースに、FICO社のシステムを使ってクレジットスコアが算出されます。

スコアは300〜850点の間で、高いほど高い信用力があることを示します。

クレジットスコアは

-

就職

-

各種ローン

-

賃貸物件の入居審査

など、かなり広いジャンルで使われます。

アメリカでは親が子供にクレジットスコアを高くする方法を教える、というくらいなので、社会に信用スコアの概念が浸透していることがわかります。

LINEは信用スコア「LINEスコア」をスタート

チャットアプリで有名な「LINE」は

-

みずほ銀行

-

オリコ(オリエントコーポレーション)

などと共同で信用スコア「LINEスコア」を運営します。

サービスは2019年6月27日にすでにスタートしています。

そして、信用スコアを使った個人向けの融資事業である「LINE Pocket Money(ラインポケットマネー)」も2019年夏頃にはじめる予定です。

LINEは当初はチャットアプリでしたが、徐々にプラットフォーム化が進んでいます。

プラットフォームに集まるビッグデータを有効的に活用できれば、精度の高い信用スコアが作成できるかもしれません。

Yahoo!の「Yahoo!スコア」は2019年7月に開始

日本を代表するネット企業であるヤフーも、信用スコア事業に進出しています。

ヤフーの信用スコア「Yahoo!スコア」はヤフーIDにひもづくので

-

ネット通販の購入履歴(Yahoo!ショッピング等)

-

中古品オークションの購入や販売の履歴(ヤフオク等)

-

ニュースの閲覧履歴(Yahoo!ニュース)

-

キャッシュレス決済アプリ「PayPay」の利用履歴

などのデータを信用力の分析に利用でき、精度の高さが期待できます。

ヤフーの今後の展開は、日本の信用スコアビジネスに良くも悪くも大きな影響を与えそうです。

NTTドコモが「ドコモスコアリング」で信用スコアに参入

NTTドコモは、

「ドコモスコアリング」

という信用スコアで2019年の参入を発表しています。

ドコモは自社の携帯電話契約者向けとなりますが、携帯電話の契約や支払い内容にはたくさんのパーソナルデータが含まれています。

なので、ドコモは保有するデータの面で他社と比較して優位に立っているとも考えられます。

【2019年8月最新】日本における信用スコアのサービス普及状況

最後に、日本における信用スコアのサービス普及状況を解説して終わります。

日本初の信用スコアサービスは、2017年9月にはじまった株式会社J.Scoreによる「J.Score(ジェイスコア)」と言われています。

ただ、J.Score(ジェイスコア)は機能的には個人向け融資、つまりキャッシングに集中しているように感じます。

芝麻信用のように、

-

一般の人が広く利用できる

-

様々な提携サービスで利用できる

このようなサービスにはなっていません。

よって、2019年6月27日から開始した、LINEによる信用スコアサービス

LINEスコア

は、日本初の本格的な信用スコアサービスと呼べると思います。

LINEスコアがとうとう6月27日からスタート

LINEはチャットアプリだけでなく、さまざまな領域に事業を展開しています。

ということは、いろいろなデータを収集できる、ということでもあります。

どこまでデータを活用できるかは不明ですが、信用スコア事業をかなり優位な立場でスタートできることには間違いありません。

提携企業もかなり揃っているようです。

おそらく、日本人のほとんどがLINEスコアによって初めて信用スコアサービスに触れるはずです。

続いてYahoo!スコアも7月から開始

ほんのわずかにLINEに先行されましたが、Yahoo!の信用スコア「Yahoo!スコア」は2019年7月にサービスがはじまりました。

LINEとは異なり、まずは企業向けのサービスとして公開されます。

ただ、プライバシーの取り扱いやオプトアウト方式等の問題でかなり炎上したので、LINEと比較するとかなり不利な状況でのスタートとなっています。

脚注・引用

| ↑1 | 作品内には犯罪係数という信用スコア的な仕組みが頻繁に使われています。 |

|---|---|

| ↑2 | 作品内には「情報等級(アガスティア・ランク)」という信用スコア的なサービスが登場しています。 |

| ↑3 | 信用スコア的なサービスや世界観が描かれている小説やドラマについては別の記事で紹介しています。信用スコアが登場するSF小説やアニメの紹介と作品内での信用スコアの仕組みについて |

| ↑4 | データをエネルギー源として動くのはAIです。 |

| ↑5 | 良いデータを意識して残すことも大事です。 |

| ↑6 | https://www.gizmodo.jp/2018/11/british-cops-ai-flags-people-for-crimes.html |