世界中がスコア社会になりつつあるのか、

-

アメリカのFICOスコア

-

中国の芝麻信用

などがそれぞれの国で大きな影響力を持っています。

そして、次の経済大国として期待されているインドでも芝麻信用と似たようなサービス「SHUBH Loans(シュブローン)」がアプリのダウンロード数を増やしています。

このページの目次

シュブローン(SHUBH Loans)とは?

シュブローン(SHUBH Loans)は中国の芝麻信用のように、個人の信用力を数値化するサービスです。

ただ、芝麻信用との違いは、あくまでも個人へのローン(融資)の与信だけに信用力を用いている点です。

-

公式Twitter:https://twitter.com/shubhloans

-

Androidアプリ:https://play.google.com/store/apps/details?id=com.datasignstech.lam&hl=ja

webサイトもありますが、基本的に利用者はアプリを使います。

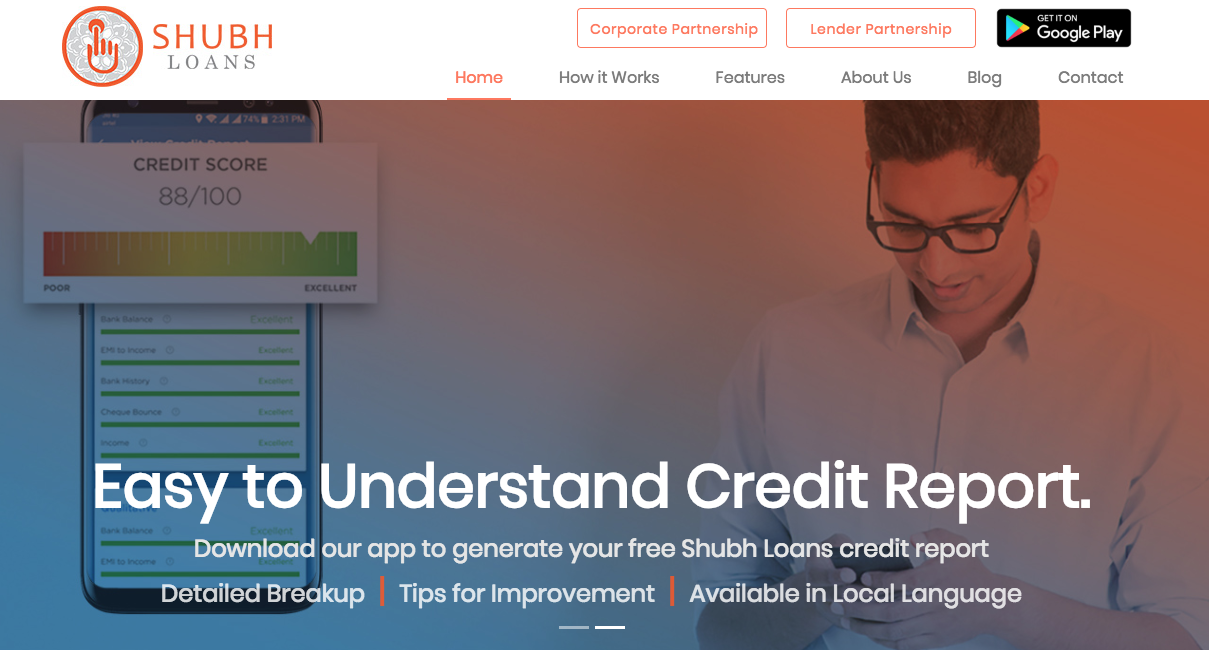

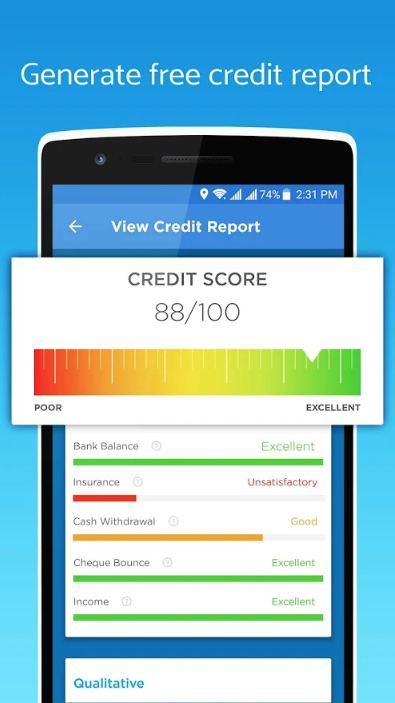

個人の信用力がクレジットスコアとしてスコアリング

シュブローンでは個人の信用力が

「CREDIT SCORE(クレジットスコア)」

として数値で表示されます。

数字は最大100で、数値が高いほど高い信用力を持っていることを意味します。

クレジットスコアは個人の銀行口座の情報をふくむパーソナルデータをもとに、

-

Bank Balance(銀行預金残高)

-

insurance(保険)

-

Cash withdrawal(現金引き出し)

-

Cheque Bounce(不渡小切手)

-

income(収入)

この5項目で評価され、総合的には1〜100までのクレジットスコアが算出されます。

シュブローンを利用できる人の条件

シュブローンを利用できる人の条件は

-

6ヶ月以上の勤務経験

-

毎月15,000ルピー以上の給料

となります。

このどちらも満たしていなくてはシュブローンを利用できません。

キャッシング可能な金額

キャッシングの下限と上限は

-

下限は25,000ルピー(日本円で約4万円)

-

上限は500,000ルピー(日本円で約80万円)

となっています。

金額からして、マイクロ融資だということがわかります。

データとして使う個人情報

信用力をスコアリングするにあたって、個人情報の提供が必須となります。

シュブローンでは

-

持ち家に住んでいるか賃貸に住んでいるか

-

いつからその家に住んでいるか

-

住所はどこか

などの情報に加えてGPSやSMSのデータも信用力測定に使います。

日経新聞の記事[1]https://www.nikkei.com/article/DGXKZO2978675024042018XY0000/を引用すると、

その後、シュブローン側で、ユーザーの携帯電話に届くSMSメッセージ(インドでは金融機関との取引後に必ずSMSメッセージが届く)や、全地球測位システム(GPS)のデータ、ソーシャルネットワークに登録されているデータを組み込み、100点満点のクレジットスコアを形成する。

例えば、毎朝同じ時間帯に同じ場所に通勤しているか、登録された自宅住所や職場住所がGPSから収集したデータと異ならないか、SMSメッセージから読み取れる消費パターン、ソーシャルグラフで誰とつながっているか等を、独自のアルゴリズムで解析し、信用スコアを計算。

このように、様々な情報をクレジットスコア算出に用いていることがわかります。